2월 급여명세서를 확인하다 보면 한 번쯤은 고개를 갸웃하게 됩니다.

“작년이랑 연봉이 비슷한데 왜 세금을 더 내지?”

“연말정산 환급금이 생각보다 너무 적은데?”

연말정산 결과가 사람마다 다른 이유는 단순히 연봉 차이 때문만은 아닙니다. 같은 회사에 다녀도 누군가는 환급을 받고, 누군가는 추가로 세금을 내게 되는 구조적인 이유가 있습니다.

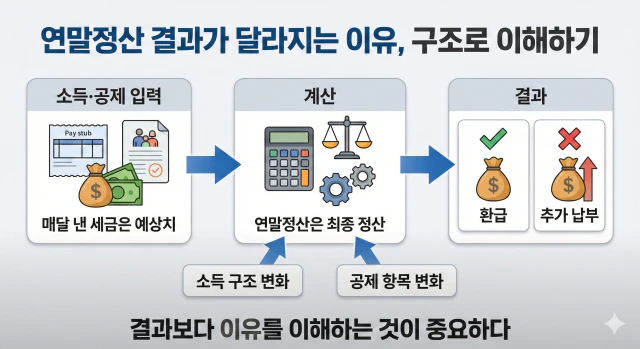

1. 연말정산 결과가 달라지는 기본 구조

연말정산은 보너스를 주는 제도가 아니라, 1년 동안 미리 낸 세금이 정확했는지 다시 계산하는 과정입니다.

매달 급여에서 빠져나간 세금은 일종의 ‘예상치’에 가깝고, 연말정산에서는 실제 소득과 공제 항목을 모두 반영해 최종 세금을 확정합니다.

이때 이미 낸 세금이 많으면 환급을 받고, 반대로 부족했다면 추가 납부가 발생합니다.

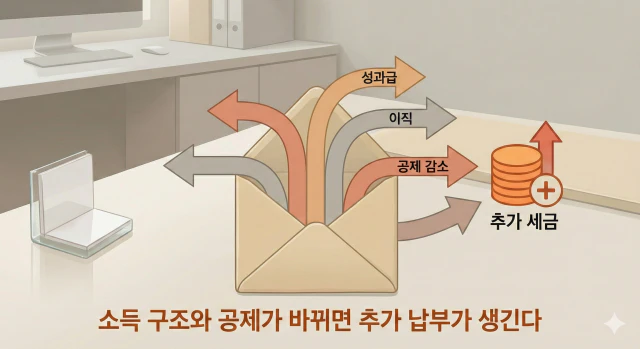

2. 추가 납부가 생기는 대표적인 경우

추가 납부는 대부분 소득 구조나 공제 항목의 변화에서 발생합니다. 대표적인 경우는 다음과 같습니다.

- 성과급·상여금이 늘어난 경우

연봉은 비슷해 보여도 성과급이나 인센티브가 늘어나면 과세 대상 소득이 증가합니다. 이 과정에서 세금이 충분히 원천징수되지 않았다면 추가 납부가 생길 수 있습니다. - 이직·중도 입퇴사

회사를 옮기거나 중간에 입·퇴사한 경우, 회사별로 세금을 나눠 계산하다 보니 연말정산에서 오차가 발생하기 쉽습니다. - 공제 항목이 줄어든 경우

작년에는 의료비나 교육비, 신용카드 사용액이 많았지만 올해는 줄었다면 공제 금액이 감소해 세금이 늘어날 수 있습니다. - 부양가족 요건 미충족

부양가족의 소득이나 연령 요건을 충족하지 못하면 공제가 빠지면서 추가 납부로 이어질 수 있습니다.

3. 환급을 받게 되는 대표적인 경우

반대로 다음과 같은 변화가 있다면 환급 가능성이 높아집니다.

- 의료비·교육비·기부금 지출이 늘어난 경우

- 연금저축, IRP 등 세액공제 상품을 활용한 경우

- 체크카드·현금 사용 비중이 높아진 경우

- 부양가족이 새로 추가된 경우

즉, 환급 여부는 얼마를 벌었느냐보다 어떤 공제를 받았느냐에 더 크게 좌우됩니다.

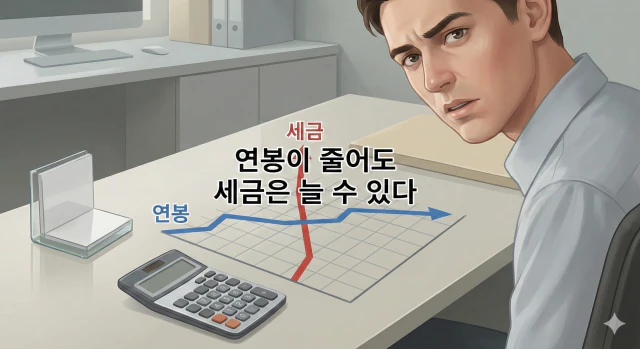

4. 연봉이 줄었는데 세금이 늘어난 이유

많은 분들이 특히 헷갈려하는 부분입니다.

연봉이 줄었더라도 공제 항목이 줄었거나, 성과급 비중 변화로 세율 구간이 달라졌다면 세금은 오히려 늘 수 있습니다.

또 작년에는 회사가 세금을 다소 넉넉하게 원천징수했고, 올해는 상대적으로 적게 떼어갔을 가능성도 있습니다.

5. 스스로 점검해보는 체크리스트

연말정산 결과를 이해하려면 아래 항목들을 한 번만 점검해 보셔도 도움이 됩니다.

- 올해 성과급이나 상여금이 늘었는지

- 이직, 휴직, 입·퇴사 같은 변동 사항이 있었는지

- 작년과 비교해 공제 항목이 줄지는 않았는지

- 부양가족 요건을 정확히 충족하는지

이 네 가지만 확인해도 대부분의 이유는 자연스럽게 설명됩니다.

연말정산에서 환급을 받거나 추가로 세금을 내는 것은 전혀 이상한 일이 아닙니다.

대부분은 소득 구조와 공제 항목 차이에서 비롯됩니다.

결과 자체에만 집중하기보다, 왜 그런 결과가 나왔는지를 이해하는 것이 훨씬 중요합니다.

2월 급여명세서와 연말정산 결과를 나란히 놓고, 한 번만 차분히 비교해 보세요.

이유를 알고 나면 괜한 불안이나 억울함도 훨씬 줄어들 겁니다.